Asset Allocation

La Parola Magica di Ogni Investitore

Fonte: ancp

La Composizione del Portafoglio; non è proprio una traduzione letterale ma è forse l’espressione che meglio si avvicina a questo termine anglosassone (Asset Allocation) che è ormai entrato nel vocabolario comune di (quasi) ogni investitore. Wikipedia lo definisce come “la distribuzione dei fondi disponibili fra le varie attività di investimento (asset class)”.

E’ una definizione corretta. Quando sentiamo il nostro consulente finanziario parlare di “asset allocation” immediatamente pensiamo a tutti quegli strumenti (azioni, obbligazioni, fondi comuni, ETFs) o a quelle aree (Italia, Europa, USA, Mondo, Governativi, Corporate, Mercati Emergenti, Commodities, Tematici ecc. ecc.) verso cui potremmo fare confluire i nostri (duramente guadagnati) risparmi. In conclusione, è dunque vero che, come dice Wikipedia, “ogni portafoglio è una combinazione fra asset class”. Ed al giorno d’oggi, queste “asset classes” sono così tante che spesso scegliere tra loro o, ancor peggio, scegliere una loro combinazione, rischia di diventare un incubo.

Quanto devo investire in Azioni ? E quanto in Obbligazioni ?

Quanto devo investire in Altre Asset Class1 ?

Quanto in titoli quotati su mercati regolamentati e quanto in titoli non quotati2 ?

Quanto devo investire nel mio Paese di Origine e quanto all’Estero ?

Di quello che decido di investire all’estero, quanto in Mercati Emergenti e quanto in Mercati Sviluppati ?

Quanto in asset ritenuti più sicuri e quanti in quelli più speculativi3 ?

Quanto in Asset Reali4 ?

Quanto in Derivati ?

C’è ne è abbastanza per far venire il mal di testa a chiunque. Eppure uno degli investitori più importanti e di successo al mondo, Howard Marks, fondatore e proprietario del fondo di investimento Oaktree Capital Management, ci dice che in realtà l’Asset Allocation è una questione molto semplice.

Fonte: CFA Institute

Secondo Marks ci sono in realtà solo 2 asset class: proprietà e debito. Se qualcuno vuole investire in una attività commerciale (business), ci sono solo due modi tramite cui può farlo: acquistandone una parte (ownership) o finanziandola (debt). In un commento pubblicato lo scorso anno5 Marks sottolinea come la vera scelta che l’investitore è chiamato a fare è tra queste due alternative.

I proprietari mettono a rischio le proprie risorse senza alcuna garanzia di una ricompensa, o di un rendimento. Acquisiscono una quota del business e per questo hanno diritto ad una quota della ricchezza che tale attività (il business) sarà in grado di generare dopo aver ricompensato tutti gli altri fattori6 che hanno contribuito a generare tale ricchezza.

I creditori invece forniscono le risorse finanziarie necessarie ai proprietari per sviluppare la propria attività; la relazione che si instaura tra creditore e debitore è sancita da un contratto. In forza di tale contratto il creditore sa già in anticipo quale sarà la sua remunerazione per il servizio offerto7; il proprietario non sa invece quale sarà la sua remunerazione.

Questa è una differenza profonda, strutturale: gli “asset di proprietà” (ownership assets), come ad esempio le azioni, gli immobili, le commodities dovrebbero essere trattati diversamente dagli “asset di debito” (debt assets) quali i prestiti e le obbligazioni, perchè hanno caratteristiche e potenzialità del tutto differenti. Nella sua analisi, Marks si sofferma in particolare sui diversi profili di rischio di queste due asset class.

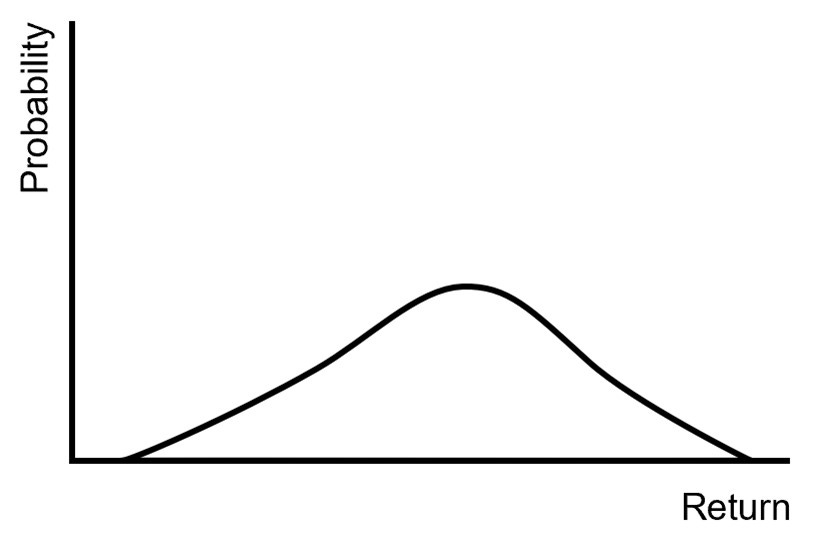

Fonte: Oaktree Capital Management

Questo è il profilo di rischio tipico degli asset di proprietà. Il possibile rendimento (Return) è distribuito su un ampio numero di alternative, e non c’è un valore di tale rendimento che è molto più probabile degli altri. In altre parole, al di là del fatto che siano alti o bassi, la caratteristica principale dei rendimenti degli asset di proprietà è quella di poter assumere una molteplicità di valori (dal positivo al negativo) senza che ce ne siano alcuni (pochi) molto più probabili di altri.

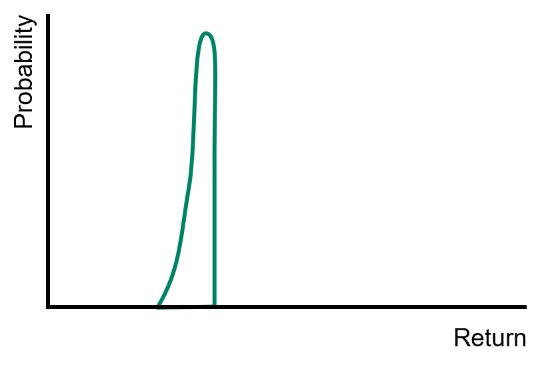

Fonte: Oaktree Capital Management

Questo invece è il profilo di rischio tipico degli asset di debito. Una elevata probabilità di ottenere un certo rendimento ed una probabilità calante di ottenere rendimenti comunque vicini (ma sempre inferiori) a quello originariamente programmato. Siamo (quasi) certi di ottenere un certo rendimento; sappiamo che non otterremo di più di quel rendimento, ma sono anche molto basse le probabilità di ottenere di meno di quel rendimento.

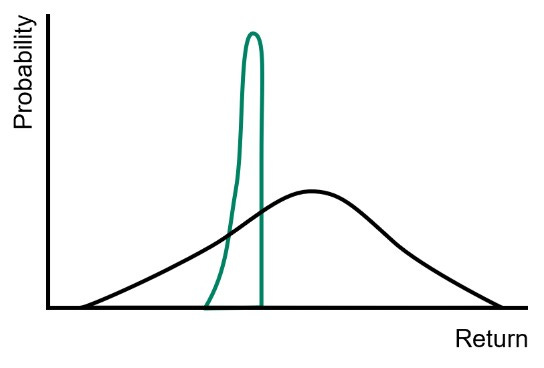

Gli asset di proprietà hanno generalmente un rendimento atteso più elevato rispetto agli asset di debito, una discreta probabilità di vedere questo rendimento aumentare nel tempo ma anche una certa probabilità di riscontrare nel tempo rendimenti inferiori a quelli attesi, se non addirittura negativi. Di contro, i rendimenti attesi degli asset di debito sono minori, ma hanno anche un range di oscillazione decisamente inferiore.

Fonte: Oaktree Capital Management

Quale dei due profili è migliore, “proprietà” o “debito” ? Non c’è, ovviamente, una risposta certa a questa domanda. Secondo la teoria economica, in un mercato efficiente i due profili dovrebbero equivalersi, in quanto le maggiori opportunità di guadagno offerte dagli asset di proprietà verrebbero compensate dalla loro maggiore rischiosità ed il prezzo offerto dal mercato per entrambi i profili dovrebbe essere quello che li rende equivalenti, almeno dal punto di vista del profilo di rischio complessivo degli investitori, sia di quelli che investono in asset di proprietà che di quelli che investono in asset di debito.

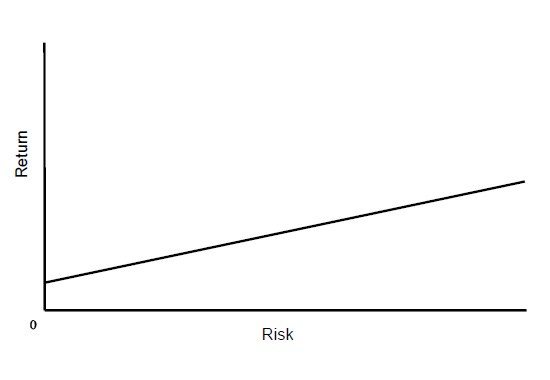

In questo senso, nel suo articolo Marks offre una riflessione importante su come l’investitore debba affrontare questo argomento. Noi tutti siamo probabilmente abituati a vedere la relazione esistente tra rischio e rendimento come una relazione lineare: all’aumentare del rischio, aumenta proporzionalmente anche il rendimento.

Fonte: Oaktree Capital Management

Tuttavia, secondo Marks, la linearità di questa rappresentazione è ingannevole, e contribuisce a rafforzare in noi la convinzione che un aumento del rischio condurrà necessariamente ad un aumento del rendimento, quasi come se le due variabili (rischio e rendimento) fossero effettivamente legate da una relazione matematica come quella rappresentata nel grafico. Nel mondo reale non è proprio così.

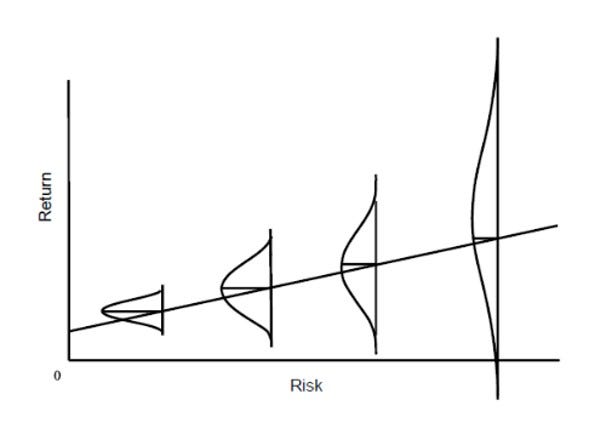

Marks propone una rappresentazione diversa della relazione che intercorre tra rischio e rendimento, evidenziata nel grafico di seguito riportato.

Fonte: Oaktree Capital Management

Quando il rischio aumenta, anche il rendimento migliora; ma la relazione tra i due non è lineare. La relazione tra rischio e rendimento non è lineare; a livelli crescenti di rischio, corrispondono non solo livelli crescenti di rendimento (come suggerirebbe una relazione lineare), ma anche maggiori dispersioni di questi rendimenti intorno ad un (comunque presunto) valore atteso. In altre parole, all’aumentare del rischio che viene assunto dall’investitore, aumenta non solo il rendimento atteso, ma anche la probabilità di ottenere rendimenti molto differenti -sia in senso positivo che in senso negativo- rispetto a quelli inizialmente attesi.

Questo concetto ci riporta alle riflessioni fatte in alcune pubblicazioni recenti, che hanno analizzato la anomala distribuzione dei rendimenti del mercato azionario. Nella pubblicazione “Il Dilemma dell’Investitore - Parte II”, in particolare, abbiamo analizzato come lungo tutto il corso della storia del mercato azionario (statunitense) i rendimenti sono distribuiti in una maniera che ricalca molto quanto espresso nel grafico appena mostrato; il mercato azionario è “rischioso” proprio perchè nella sua storia si sono susseguiti (e si susseguiranno) eventi particolarmente positivi (cigni rosa8) ed eventi particolarmente negativi (cigni neri).

L’investitore deve poter essere in grado di sopravvivere ai cigni neri per beneficiare dell’incontro con i cigni rosa…..

Le cosiddette “Alternatives”

Private Credit e Private Equity

High Quality vs Low Quality

Immobili e Materie Prime, ad esempio

Dipendenti, fornitori, creditori, autorità locali e statali.

La remunerazione del creditore è fissato; per questo quando si parla di mercato obbligazionario si parla di “reddito fisso”.

Per una spiegazione sul concetto di “cigno rosa” si rimanda alla pubblicazione “Il Dilemma dell’Investitore - Parte I”