Rendimento Medio e Performance...

....non sono la stessa cosa...(Parte II)

Nella pubblicazione precedente abbiamo osservato che l’impatto dell’andamento dei mercati (azionari) sulla performance dei nostri investimenti è una funzione della matematica utilizzata per calcolare tale performance. In particolare, l’utilizzo di valori percentuali, più comodi e semplici dei valori assoluti, può facilmente trarci in inganno.

Fonte: ESAPRO

Questo è il problema delle percentuali, una situazione apparentemente banale che però può indurci a prendere decisioni sbagliate, perchè alimentate dalla nostra scarsa dimestichezza con questa particolare modalità di rappresentare i numeri. Possiamo mostrare anche graficamente le insidie generate da questa modalità di analizzare i dati.1

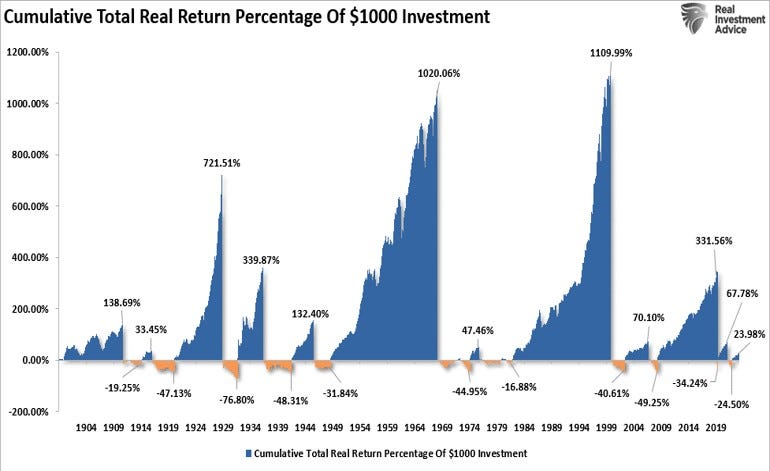

Uno dei grafici spesso utilizzati per rassicurare gli investitori e non farli preoccupare “troppo” del rischio insito nel loro portafoglio misura i progressi e i cali cumulativi del mercato utilizzando la forma percentuale. Se presentate in questo modo, le correzioni di un mercato ribassista sono appena percettibili. Questo grafico viene spesso utilizzato per convincere le persone che i mercati ribassisti non contano molto nel lungo termine.

Fonte: RIA - Real Investment Advice

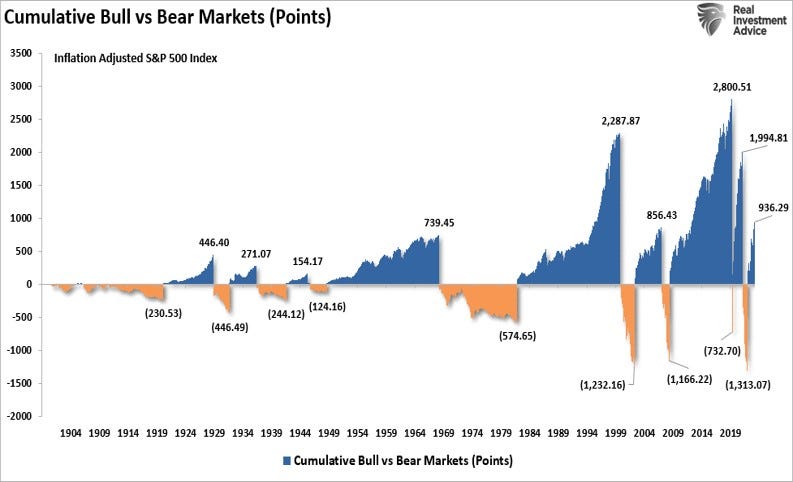

Tuttavia, questo modo di presentare l’andamento di un mercato è molto ingannevole, e ciò è dovuto al “funzionamento” (chiamiamolo così) della matematica. Se passiamo dalle percentuali alle variazioni puntuali, la devastazione generata dalle correzioni del mercato diventa più evidente. Il grafico sotto riportato mostra in maniera evidente come i cali (crolli) di mercato che hanno spesso fatto seguito ai rialzi hanno spazzato via gran parte dei progressi precedenti. La frustrazione ed il timore indotto da queste correzioni del mercato hanno generalmente indotto gli investitori a vendere, a causa delle crescenti pressioni psicologiche causate dalle (apparentemente inesauribili) perdite.

Fonte: RIA - Real Investment Advice

Rendimenti Medi e Rendimenti Reali non Sono la Stessa Cosa.

C'è una differenza enorme tra i rendimenti “MEDI” e quelli “REALI”, vale a dire quelli effettivamente realizzati dagli investitori; l’impatto negativo sul capitale causato dai mercati al ribasso “disturbano” -e spesso distruggono- l’effetto positivo generato dalla capitalizzazione dei rendimenti.

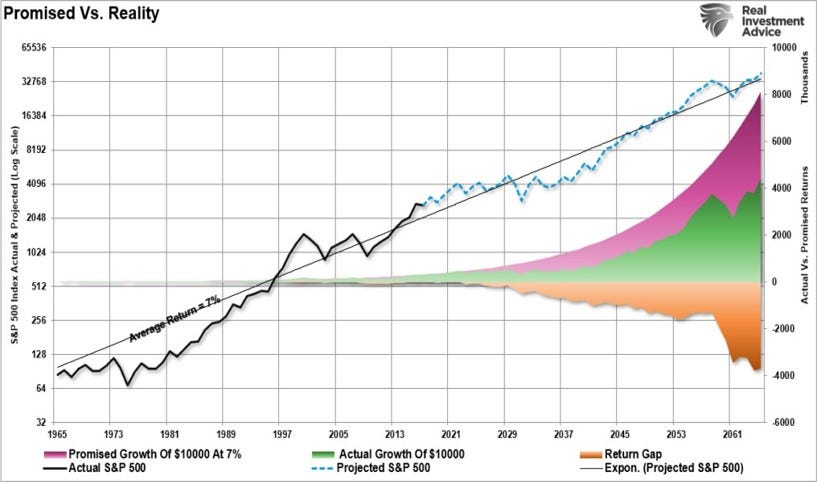

Il grafico seguente mostra la differenza tra i rendimenti "effettivi" degli investimenti e i rendimenti "medi" misurati nel tempo2.

Fonte: RIA - Real Investment Advice

La linea retta inclinata dal basso (sinistra) verso l’alto (destra) mostra l’andamento di un (ipotetico) mercato (azionario) che cresce (uniformemente) del 7% all’anno, così come indicato dai valori storici medi dell’indice azionario americano S&P 500. L'area ombreggiata in viola rappresenta invece la crescita di 1.000$ con un rendimento "medio" costante del 7% annuo. La linea nera (prima) e frammentata (poi) indica invece l’andamento effettivo del mercato, con i suoi alti e bassi; l’area ombreggiata in verde evidenzia l’effetto di tale crescita (non costante) su di uno stesso investimento iniziale di 1.000$. Il divario tra i rendimenti potenziali (area viola) e quelli effettivi (area verde), dovuto ai periodi di distruzione del capitale3, è piuttosto significativo.

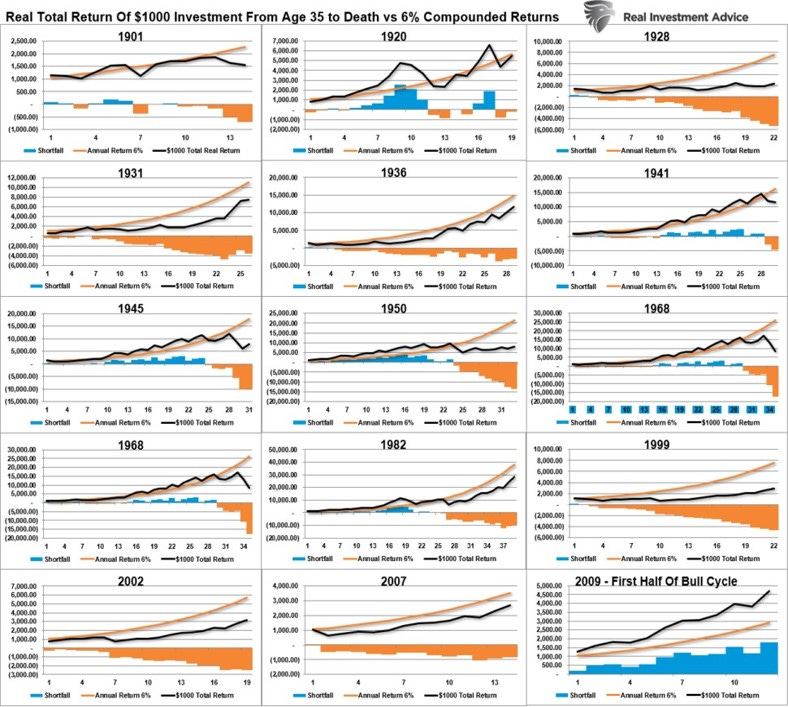

Nel grafico sottostante viene comparato un (ipotetico) investimento di $ 1.000 effettuato da un (ipotetico) individuo all’età di 35 anni e mantenuto fino alla morte. Per semplicità si ipotizza inoltre che non vengano effettuati prelievi. (Nota: i periodi dal 1983 in poi sono ancora in corso poiché l’aspettativa di vita investibile è di oltre 40 anni.)

Fonte: RIA - Real Investment Advice

La linea inclinata arancione rappresenta la "promessa" di rendimenti composti annualizzati al tasso del 6%; i “famosi” rendimenti medi del mercato. La linea nera rappresenta invece ciò che è effettivamente accaduto con il capitale investito in diversi momenti nel tempo (dall’inizio del 1900 ad oggi) dai 35 anni fino alla morte. Nella parte inferiore di ciascun periodo di detenzione, il grafico a barre mostra il surplus, o il deficit, rispetto all'obiettivo di rendimento annualizzato del 6%.

Al momento della morte dell’ipotetico individuo, il capitale investito è inferiore all’obiettivo promesso in tutti i casi, fatta eccezione per il ciclo attuale che è iniziato nel 2009. Tuttavia, questo ciclo deve ancora essere completato e la prossima significativa recessione potrebbe invertire la maggior parte, se non tutti, di quei guadagni. Questo è il motivo per cui l'utilizzo di tassi di rendimento "medi" “composti” nella pianificazione finanziaria spesso porta a grosse delusioni.

Considerazioni Finali.

Ci sono tre osservazioni importanti che possono essere chiave per gli coloro che investono nel mercato azionario.

Orizzonte temporale a disposizione per portare a termine l’investimento.

Valutazioni (livelli del mercato) presenti all'inizio del periodo di investimento.

Tasso di rendimento richiesto per raggiungere gli obiettivi di investimento.

Supponiamo che le valutazioni all'inizio del percorso di investimento siano elevate. In tal caso, se l'orizzonte temporale è troppo breve o il tasso di rendimento richiesto è troppo alto, molto probabilmente il risultato di una strategia "buy and hold"4 sarà deludente rispetto alle aspettative.

La tendenza dei mercati azionari di muoversi intorno ad un trend mette in luce gli errori in cui si può incorrere seguendo delle strategie di investimento "buy-and-hold". Il mercato azionario NON ha lo stesso andamento (costante ed uniforme) di un conto corrente o di un deposito a risparmio ad alto rendimento; le perdite in cui il mercato azionario periodicamente incorre possono devastare i piani di accumulo e risparmio.

Pertanto, in caso di valutazioni di mercato eccessivamente elevate, gli investitori dovrebbero prendere in considerazione la possibilità di optare per soluzioni e/o strategie più "attive", che contemplino come obiettivo finale anche la preservazione del capitale e non solo un tasso di crescita definito rispetto ad un certo livello di volatilità. Come ha scritto un noto investitore:

“Il nostro obiettivo è vincere una guerra, e per farlo potremmo aver bisogno di perdere alcune battaglie nel frattempo. Sì, vogliamo fare soldi, ma è ancora più importante non perderli.”

Mentre i corsi dei mercati azionari sembrano a volte essere in grado di sfidare la legge di gravità nel breve termine, il successivo ritorno da livelli estremi ha ripetutamente portato a perdite catastrofiche per gli investitori che ignorano il rischio insito in queste situazioni.

Ricordati che nel mercato, in realtà, non esistono i Tori o gli Orsi; ci sono solo quelli che riescono a raggiungere i propri obiettivi di investimento e quelli che falliscono.

Grazie per le tue preziose osservazioni !!

Molto interessante Alessandro, soprattutto la parte dei rendimenti effettivi e medi.

buona serata